为什么要进行信息确认

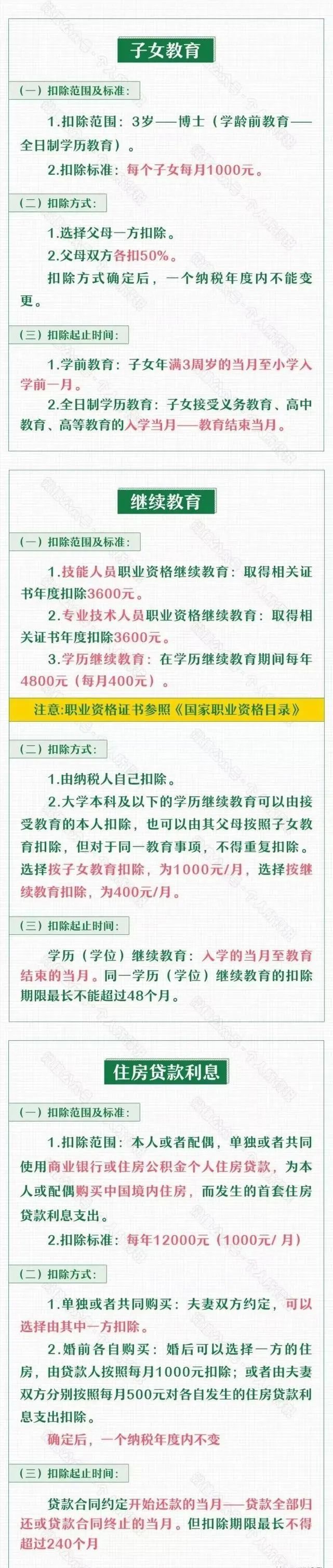

专项附加扣除的申报条件

4种情况需修改专项附加扣除信息

信息填报易错“9大提醒”

具体确认方式如下↓↓

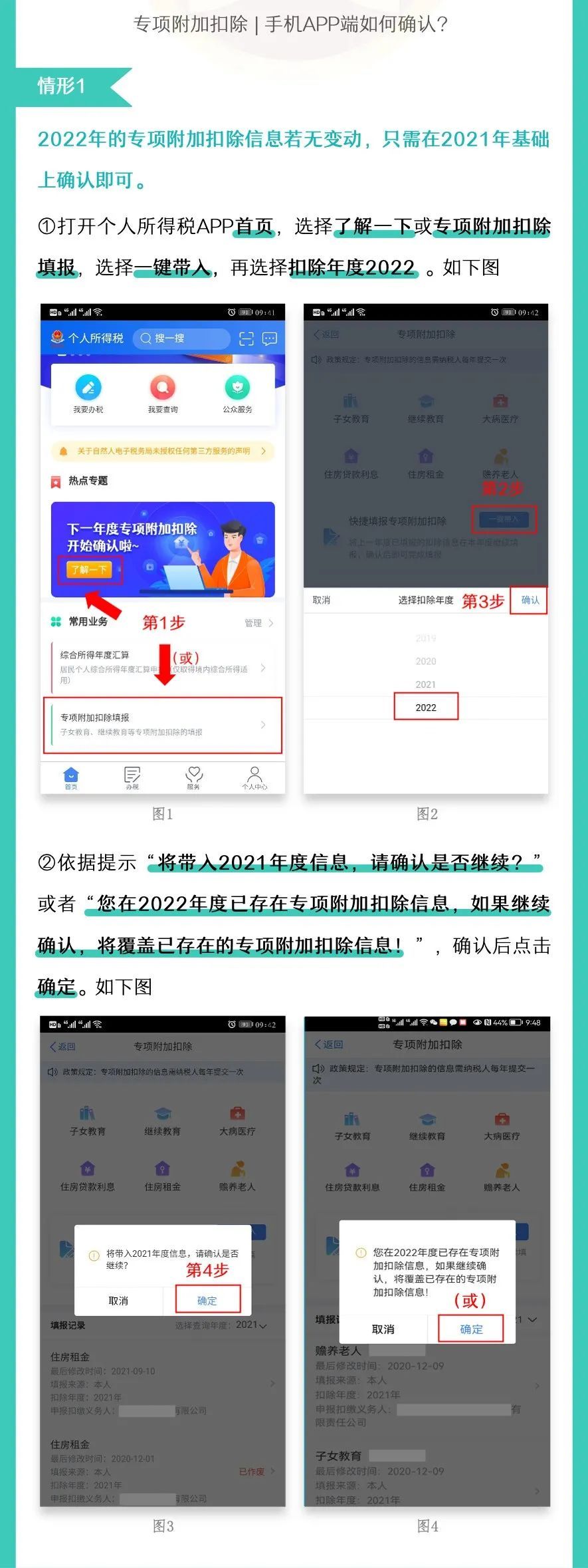

手机确认

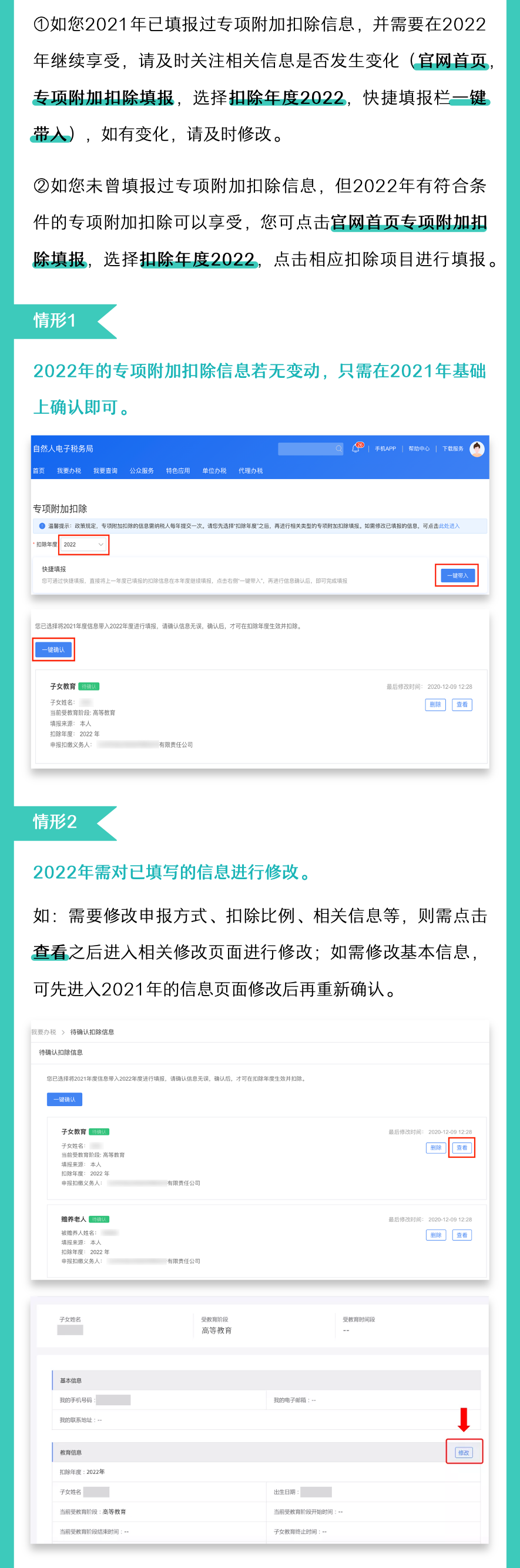

电脑确认

来源:武汉税务、工人日报、国家税务总局官网、国家财政部官网、个人所得税

为什么要进行信息确认

专项附加扣除的申报条件

4种情况需修改专项附加扣除信息

信息填报易错“9大提醒”

具体确认方式如下↓↓

手机确认

电脑确认

来源:武汉税务、工人日报、国家税务总局官网、国家财政部官网、个人所得税